白银的性质

白银的自然属性

银,化学符号Ag,原子序数47,相对原子质量107.870,熔点960.8℃,沸点2210℃,密度10.50克/立方厘米(20℃),熔化热为11.40千焦/摩尔,汽化热为251.20千焦/摩尔。

银质软,有良好的柔韧性和延展性,延展性仅次于金,能压成薄片,拉成细丝;1克银可拉成1800米长的细丝,可轧成厚度为1/100000毫米的银箔。

银是所有金属中导电性和导热性最好的金属;银对光的反射性也很好,反射率可达到91%。

银的化学性质不活泼,在常温下不与氧发生反应,银属于较稳定的元素。长久暴露在空气中,则和空气中的硫化氢化合,表面变成黑色,形成黑色的硫化银。常温下,卤素能与银缓慢地化合,生成卤化银。银能与氧化性较强的酸(浓硝酸和浓盐酸)作用。银粉易溶于含氧的氰化物溶液和含氧的酸性硫脲液中。

银具有很好的耐碱性能。银在化合物中呈一价形态存在,可与多种物质形成化合物。

白银的主要用途

货币功能

白银具有货币属性,在历史上很长一段时期同黄金一样充当货币。国际货币史上,除了出现金本位外,还出现过银本位。随着货币制度改革、信用货币的产生,银币逐渐退出了流通领域。目前铸造的银币主要是投资银币和纪念银币;另外白银其他投资实物如投资银条消费也在不断增加。

工业与高新技术产业

白银具有最好的导电导热性能、良好的柔韧性、延展性和反射性等,白银的工业应用和装饰美化生活的功能不断发挥,主要应用于电子电气工业、摄影业、太阳能、医学等领域以及首饰、银器和银币的制作。

白银的多功能性使得它在大多数行业中的应用不可替代,特别是需要高可靠性、更高精度和安全性的高技术行业。白银可用于厚膜浆料,网孔状和结晶状的白银可以作为化学反应的催化剂。硝酸银用于镀银,可制作银镜。碘化银用于人工降雨。

银离子和含银化合物可以杀死或者抑制细菌、病毒、藻类和真菌,反应类似汞和铅。因为白银具有对抗疾病的效果,所以又被称为亲生物金属。

银价走势及影响因素

| ||

|

铜期货的概述:

铜是人类最早发现的古老金属之一,早在三千多年前人类就开始使用铜。金属铜,元素符号Cu,原子量63.54,比重8.92,熔点1083oC。纯铜呈浅玫瑰色或淡红色,表面形成氧化铜膜后,外观呈紫铜色。

铜具有许多可贵的物理化学特性:

●热导率和电导率都很高,仅次于银,大大高于其他金属。该特性使铜成为电子电气工业中举足轻重的材料。

●化学稳定性强,具耐腐蚀性。可用于制造接触腐蚀性戒指的各种容器,因此广泛应用于能源及石化工业、轻工业中。

●抗张强度大,易熔接,可塑性、延展性。纯铜可拉成很细的铜丝,制成很薄的铜箔。能与锌、锡、铅、锰、钴、镍、铝、铁等金属形成合金。用于机械冶金工业中的各种传动件和固定件。

●结构上刚柔并济,且具多彩的外观。用于建筑和装饰。

从国家分布看,世界铜资源主要集中在智利、美国、赞比亚、独联体和秘鲁等国。智利是世界上铜资源最丰富的国家,探明储量达1.5 亿吨,约占世界总储量的1/4; 美国探明储量9100 万吨,居第二;赞比亚居第三。

铜的产量在20 世纪50 年代至70 年代得到急速发展,1950 年全世界精铜产量只有315 万吨,到1974 年达770 万吨。但两次石油危机导致了铜消费的萎缩从而使铜产量大幅下降。90 年代铜产量再次迅速增加,其中以智利最为突出。智利于1999 年超过美国成为全球最大的精铜生产国,宣告了美国在铜生产方面遥遥领先的时代的结束。2005 年全球精铜产量达1656.8 万吨,同比增长4.7%。

铜消费相对集中在发达国家和地区。西欧是世界上铜消费量最大的地区,中国从2002 年起超过美国成为第二大市场并且是最大的铜消费国。2000 年后,发展中国国家铜消费的增长率远高于发达国家。西欧、美国铜消费量占全球铜消费量的比例呈递减趋势,而以中国为代表的亚洲(除日本以外)国家和地区的铜消费量则成为铜消费的主要增长点。2005 年全球消费铜约1696.4 万吨,较2004 年增长了1.5%。中国依旧引领了铜消费的增长,2005 年铜消费量达366.5 万吨。

铜精矿主要出口国:智利、美国、印尼、葡萄牙、加拿大、澳大利亚等。

铜精矿主要进口国:日本、中国、德国、韩国、印度等。

精铜主要出口国:智利、俄罗斯、日本、哈萨克斯坦、赞比亚、秘鲁、澳大利亚、加拿大等。

精铜主要进口国:中国、美国、日本、欧共体、韩国、台湾等。

影响铜期货价格的主要因素:

供求关系

根据微观经济学原理,当某一商品出现供大于求时,其价格下跌,反之则上扬。同时价格反过来又会影响供求,即当价格上涨时,供应会增加而需求减少,反之就会出现需求上升而供给减少,因此价格和供求互为影响。

体现供求关系的一个重要指标是库存。铜的库存分报告库存和非报告库存。报告库存又称“显性库存”,是指交易所库存,目前世界上比较有影响的进行铜期货交易的有伦敦金属交易所(LME),纽约商品交易所(NYMEX)的COMEX 分支和上海期货交易所(SHFE)。三个交易所均定期公布指定仓库库存。

非报告库存,又称“隐性库存”,指全球范围内的生产商、贸易商和消费商手中持有的库存。由于这些库存不会定期对外公布,因此难以统计,故一般都以交易所库存来衡量。

国际国内经济形势

铜是重要的工业原材料,其需求量与经济形势密切相关。经济增长时,铜需求增加从而带动铜价上升,经济萧条时,铜需求萎缩从而促使铜价下跌。

在分析宏观经济时,有两个指标是很重要的,一是经济增长率,或者说是GDP 增长率,另一个是工业生产增长率。

进出口政策

进出口政策,尤其是关税政策是通过调整商品的进出口成本从而控制某一商品的进出口量来平衡国内供求状况的重要手段。

用铜行业发展趋势的变化

消费是影响铜价的直接因素,而用铜行业的发展则是影响消费的重要因素。例如,20 世纪90年代后,发达国家在建筑行业中管道用铜增幅巨大,建筑业成为铜消费最大的行业,从而促进了90 年代中期国际铜价的上升,美国的住房开工率也成了影响铜价的因素之一。2003 年以来,中国房地产、电力的发展极大地促进了铜消费的增长,从而成为支撑铜价的因素之一。在汽车行业,制造商正在倡导用铝代替铜以降低车重从而减少该行业的用铜量。此外,随着科技的日新月异,铜的应用范围在不断拓宽,铜在医学、生物、超导及环保等领域已开始发挥作用。 IBM 公司已采用铜代替硅芯片中的铝,这标志着铜在半导体技术应用方面的最新突破。这些变化将不同程度地影响铜的消费。

铜的生产成本

生产成本是衡量商品价格水平的基础。铜的生产成本包括冶炼成本和精练成本。不同矿山测算铜生产成本有所不同,最普遍的经济学分析是采用“现金流量保本成本”,该成本随副产品价值的提高而降低。20 世纪90 年代后生产成本呈下降趋势。

目前西方国家火法炼铜平均综合现金成本约为70-75 美分/磅,湿法炼平均成本约45 美分/磅。湿法炼铜的产量目前约占总产量的20%。国内生产成本计算与国际上有所不同。

基金的交易方向

基金业的历史虽然很长,但直到20 世纪90 年代才得到蓬勃的发展,与此同时,基金参与商品期货交易的程度也大幅度提高。从最近十年的铜市场演变来看,基金在诸多的大行情中都起到了推波助澜的作用。

基金有大有小,操作手法也相差很大。一般而言,基金可以分为两大类,一类是宏观基金(Macrofund),如套利基金,它们的规模较大,少则几十亿美元,多则上百亿美元,主要进行战略性长线投资。另一类是短线基金,这是由CTA(Commodity Trading Advisors)所管理的基金,规模较小,一般在几千万美元左右,靠技术分析进行短线操作,所以又称技术性基金。

从COMEX 的铜价与非商业性头寸(普遍被认为是基金的投机头寸)变化来看,铜价的涨跌与基金的头寸之间有非常好的相关性。而且由于基金对宏观基本面的理解更为深刻并具有“先知先觉”,所以了解基金的动向也是把握行情的关键。从近几年尤其是2005 年以来铜价的走势看,基金是铜价快速大幅上涨的巨大动力。

相关商品如石油的价格波动也会对铜价产生影响

原油和铜都是国际性的重要工业原材料,它们需求的旺盛与否最能反映经济的好坏,所以从长期看,油价和铜价的高低与经济发展的快慢有较好的相关性。正因为原油和铜都与宏观经济密切相关,因此就出现了铜价与油价一定程度上的正相关性。但这只是趋势上的一致,短期看,原油价格与铜价的正相关性并不十分突出。

汇率

国际上铜的交易一般以美元标价,而目前国际上几种主要货币均实行浮动汇率制。随着1999年1 月1 日欧元的正式启动,国际外汇市场形成美元、欧元和日元三足鼎立之势。由于这三种主要货币之间的比价经常发生较大变动,以美元标价的国际铜价也会受到汇率的影响,这一点可以从1994-1995 年美元兑日元的暴跌和1999-2000 年欧元的持续疲软及2002-2004 年美元的贬值中反映出来。

根据以往的经验,日元和欧元汇率的变化会影响铜价短期内的一些波动,但不会改变铜市场的大趋势。汇率对铜价有一些的影响,但决定铜价走势的根本因素是铜的供求关系,汇率因素不能改变铜市场的基本格局,而只是在涨跌幅度上可能产生影响。

一、供需情况

1、原油品种特点

原油也称“黑色金子”,习惯上称直接从油井中开采出来未加工的天然石油为原油,是一种由各种烃类组成的黑褐色或暗绿色粘稠液态或半固态的可燃物质。原油常与天然气并存,相对密度小于1,是一种多组分的复杂混合物,经过加工炼制,能得到汽油、煤油、柴油、润滑油等各种石油产品。原油是一种重要的能源,在现代生活中,原油及其产品已成为国防、科技、工农业、交通、人民生活等各个方面必不可少的资源。

2、原油加工产业链

按照原料和产品关系,石化行业可以被分为三个主要部分:上游、中游、下游。石油领域的上游通常指原油和天然气的寻找、采收和生产,被称为勘探和生产领域;中游领域指原油的初步炼制,是以原油为基本原料,通过一系列炼制工艺,例如常减压蒸馏、催化裂化、催化加氢、催化重整、延迟焦化、炼厂气加工及产品精制等,把原油加工成各种石油产品以及生产各种石油化工的基本原料;下游领域包括石油炼厂、化工厂、石化产品的分配和销售环节等。下游行业涉及数千种油品和化工产品,如汽油、柴油、航空燃料、取暖油、沥青、润滑剂、合成橡胶、塑料、化肥等等。

3、原油生产与消费情况

世界原油生产区域主要集中在中东、北美和欧洲及欧亚地区,原油产量位居前列的国家分别为美国、沙特阿拉伯、俄罗斯、中国;而世界原油消费主要集中在亚太、北美和欧洲及欧亚地区,消费量位居前列的国家分别为美国、中国、日本。根据英国石油公司BP在2016年发布的世界能源统计年鉴,世界原油探明储量为16976亿桶,原油消费量347亿桶/年。

二、影响原油价格的主要因素

影响原油价格的因素大致分为供求关系和非供求关系两大类。供求关系是决定原油价格的基本因素。另一方面,因为原油交易进入期货市场而具有金融产品的特征,且原油的重要战略地位,政治因素、美元因素、投机因素等都会影响原油价格。主要的影响因素概括如下:

1、供求关系:原油供给与原油需求的相对强弱程度,在油价形成的历史上,起到了基础性的作用。原油产量与库存决定了原油供给,经济发展带来的消费量决定了原油了需求。

2、政治因素:作为重要的战略物资,原油天生就与政治存在千丝万缕的关系,历史上多次原油价格的大幅波动都其有关,如四次中东战争,美国攻打伊拉克等。

3、美元因素:国际原油价格多以美元报价,美元坚挺时油价就相对较低,而美元疲软时油价趋向于走高。

4、投机因素:原油是金融化程度非常高的商品,原油期货价格已经成为目前国际原油贸易的基准价格,国际资金的流入流出均能对原油价格造成影响。

三、投资案例

原油期货上市有助于国家争取定价权,也有利于原油产业链企业进行套期保值规避价格波动风险。对于投资者也是一个非常重要的投资工具。

1、投机交易

资本具有天然的投机需求。利用原油期货市场可以吸引大量资金,从而为石油产业发展提供第一推动力。利用期货市场,交易商一方面可以规避国际油价波动的负面影响;另一方面,还可通过投机交易从市场价格波动中获取更多的利益。

举例:6月29日,原油期货价格为335元/桶,某投资者认为美国页岩油和中东原油的大幅增产将使得原油价格出现下跌,故在期货市场上卖空10手原油期货合约。至8月24日油价下跌至250元/桶时,该投资者认为此时价格将是一个短期底部,因此采取买入平仓操作,净盈利=(335元/桶-250元/桶)*1000桶*10手=85万元

2、企业套保

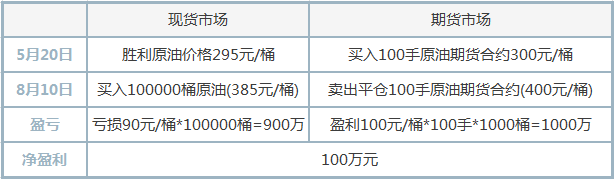

套期保值是以规避现货价格风险为目的的期货交易行为。即在买进或卖出现货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现盈亏时,可由期货交易上的亏盈得到抵消或弥补。从而在“现货”与“期货”之间建立一种对冲机制,以使价格风险降低到最低限度。现货企业通过套期保值实现风险管理,能够使生产经营成本或预期利润保持相对稳定,从而增强企业抵御市场价格风险的能力。

具体操作方法见下例:

5月20日,某炼厂了解到国内中质含硫原油价格为295元/桶,它认为这个价格相对较低,担心后期将会有所上涨,从而增加其采购成本。为避免将来价格上涨带来的风险,该炼厂决定在上海国际能源交易中心买入100手原油期货进行套期保值交易,如果保证金比例按10%计算,100手的期货合约占用保证金约300万元。其交易和损益情况如下表所示。

四、小贴士

单位换算:桶(barrel)和吨(ton)是常用的两个原油计量单位。欧佩克和欧美等西方国家原油计量单位用桶来表示,而中国与俄罗斯等国则常用吨(t)作为原油计量单位。吨与桶之间的换算关系是:1吨约等于7桶,如果油质较轻(稀)则1吨约等于7.2桶或7.3桶。

美欧等国的加油站,通常用加仑做单位,我国的加油站则用升计价。1桶=42加仑;1加仑=3.78543升;美制1加仑=3.785升;英制1加仑= 4.546升。所以,1桶=158.99升。

玉米期货的概述:

玉米为禾本科,属一年生草本植物。在全球三大谷物中,玉米总产量和平均单产均居世界首位。中国的玉米栽培面积和总产量均居世界第二位。在世界谷类作物中,玉米的种植范围广。玉米的播种面积以北美洲最多,其次为亚洲、拉丁美洲、欧洲等。玉米占世界粗粮产量的65%以上,占我国粗粮产量的90%。玉米籽粒中含有70-75%的淀粉,10%左右的蛋白质,4-5%的脂肪,2%左右的多种维生素。以玉米为原料制成的加工产品有3000种以上。玉米是制造复合饲料的最主要原料,一般占65-70%。

玉米也是世界上最重要的食粮之一,特别是一些非洲、拉丁美洲国家。现今全世界约有三分之一人口以玉米籽粒作为主要食粮

农产品期货品种作为最早推出的期货种类在商品期货中占有较大比重。目前,农产品类交易量规模最大,稳步增长,稳占商品类交易总量的43%左右,远远高于能源和金属类商品期货交易规模。玉米期货品种交易规模至今在国际商品期货市场上处第二位。在国内期货市场,农产品期货交易量、持仓规模均较大。玉米品种工业需求量大,价格波动较稳定,产业链条长,参与企业多,影响范围广,这使企业避险和投资需求都较为强烈。玉米品种本身所具有的季节波动性,使玉米品种极具投资魅力,成为国际期货市场投资的常青树。随着未来机构客户特别是商品基金的出现和金融机构的进入,农产品品种的这一特性也将为这些机构投资者所青睐。

影响玉米价格的主要因素:

玉米的供给

从历年来的生产情况看,在国际玉米市场中,美国的产量占40%以上,中国的产量占近20%,南美的产量大约占10%,成为世界玉米的主产区,其产量和供应量对国际市场的影响较大,特别是美国的玉米产量成为影响国际供给最为重要的因素。其他国家和地区的产量比重都较低,对国际市场影响较小。

玉米的需求

美国和中国既是玉米的主产国,也是主要消费国,对玉米消费较多的国家还有欧盟、日本、巴西、墨西哥等国家,这些国家消费需求的变化对玉米价格的影响较大,特别是近年来,各主要消费国玉米深加工工业发展迅速,大大推动了玉米消费需求的增加。

从国内情况来看,玉米消费主要来自口粮、饲料和工业加工。其中,口粮消费总体变化不大,对市场的影响相对较小;饲料用玉米所占的比例最高,达70%以上,饲料用玉米需求的变化对市场的影响比较大;工业加工用玉米所占比例虽然只占14%左右,但近年来发展很快,年平均用量增加200多万吨,对市场的影响也非常明显。

玉米进出口

玉米进出口对市场的影响非常大。玉米进口会增加国内供给总量,玉米出口会导致需求总量增加。对国际市场而言,要重点关注美国、中国、阿根廷等世界主要玉米出口国和日本、韩国、东南亚等国玉米的进口情况,这些国家玉米生产、消费的变化对国际玉米进出口贸易都有直接影响。对国内市场而言,要重点关注国内出口方面的政策,出口对国内玉米市场有较明显的拉动作用。

玉米库存

在一定时期内,一种商品库存水平的高低直接反映了该商品供需情况的变化,是商品供求格局的内在反映。因此,研究玉米库存变化有助于了解玉米价格的运行趋势。一般地,在库存水平提高的时候,供给宽松;在库存水平降低的时候,供给紧张。结转库存水平和玉米价格常常呈现负相关关系。

玉米的成本收益情况

玉米的成本收益情况是影响农民种植积极性的主要因素之一,玉米成本对市场价格有一定的影响力,市场粮价过低,农民会惜售;收益情况会影响农民对下一年度玉米种植安排,收益增加,农民可能会增加种植面积,反之可能会减少种植面积。

与其他大宗农产品的比价关系

玉米与其他大宗农产品的比价关系会对玉米的供需产生影响,进而影响玉米的产销情况,导致玉米未来价格的走势发生变化,因此,研究这种比价关系非常重要,其中,玉米与大豆的种植比价关系、与小麦的消费比价关系最为重要。

金融货币因素

利率变化以及汇率波动已成为各国经济生活中的普遍现象,而这些因素的变化常会引起商品期货行情波动。总的来说,当货币贬值时,玉米期货价格会上涨;当货币升值时,期货价格会下跌。因此,货币的利率和汇率是除了供给量、需求量和经济周期等决定玉米期货价格的主要因素之外的另一个重要的影响因素。

经济周期

世界经济是在繁荣与衰退周期性交替中不断发展的,经济周期是现代经济社会中不可避免的经济波动,是现代经济的基本特征之一。在经济周期中,经济活动的波动发生在几乎所有的经济部门。因此,经济周期是总体经济而非局部经济的波动。衡量总体经济状况的基本指标是国民收入,经济周期也就表现为国民收入的波动,并由此而发生产量、就业、物价水平、利率等的波动。经济周期在经济的运行中周而复始地反复出现,一般由复苏、繁荣、衰退和萧条四个阶段构成。受此影响,玉米的价格也会出现相应的波动,从宏观面进行分析,经济周期是非常重要的影响因素之一。

贮存、运输成本

影响运输成本的原油、海洋运输费率、运输紧张等其他因素变化。

大豆期货是指以大豆为标的物的期货合约,它允许交易者在未来的某个时间点以预先确定的价格买卖大豆。这种金融工具不仅为市场参与者提供了风险管理的机会,还对全球农业产业产生了深远的影响。

大豆属一年生豆科草本植物,俗称黄豆。中国是大豆的原产地,已有4700多年种植大豆的历史。欧美各国栽培大豆的历史很短,大约在19世纪后期才从中国传入。20世纪30年代,大豆栽培已遍及世界各国。

大豆分为转基因大豆和非转基因大豆。1994年,美国孟山都公司推出的转基因抗除草剂大豆,成为最早获准推广的转基因大豆品种。2001年,全球大豆种植总面积中有46%是转基因品种。美国、阿根廷是转基因大豆主产区,中国种植的是非转基因大豆。

大豆是一种重要的粮油兼用农产品。作为食品,大豆是一种优质高含量的植物蛋白资源,它的脂肪、蛋白质、碳水化合物、粗纤维的组成比例非常接近肉类食品。大豆的蛋白质含量为35-45%,比禾谷类作物高6-7倍。联合国粮农组织极力主张发展大豆食品,以解决目前发展中国家蛋白质资源不足的现状。作为油料作物,大豆是世界上最主要的植物油和蛋白饼粕的提供者。每1吨大豆可以制出大约0.18吨的豆油和0.8吨的豆粕。用大豆制取的豆油,油质好、营养价值高,是一种主要食用植物油。作为大豆榨油的副产品,豆粕主要用于补充喂养家禽、猪、牛等的蛋白质,少部分用在酿造及医药工业上。

农产品期货品种作为最早推出的期货种类在商品期货中占有较大比重。农产品类交易量规模最大,稳步增长,稳定的占据商品类交易总量的43%左右,远远高于能源和金属类商品期货交易规模。在国内期货市场,农产品期货交易量持仓规模均较大。

随着未来机构客户特别是商品基金的出现和金融机构的进入,农产品品种的这一特性也将为这些机构投资者所青睐。大豆这个大品种至今在国际商品期货市场上处前三位。大豆品种价格波动较大,产业链条长,参与企业多,影响的范围广,这使企业避险和投资需求都较为强烈。大豆品种本身所具有的季节波动性,使大豆品种极具投资魅力,成为国际期货市场投资的常青树。

大豆期货主要在芝加哥商品交易所(CME)进行交易。每个合约代表一定数量的大豆,例如5000蒲式耳。合约规格还包括交割月份、最小价格波动单位等,这些都为市场参与者提供了明确的交易规则。

大豆期货市场的参与者包括农民、贸易商、加工商、投资者和投机者。农民和加工商通常利用期货市场来锁定未来的销售和采购价格,以规避市场价格波动的风险。而投资者和投机者则通过买卖期货合约来获取利润。

影响黄大豆价格的主要因素:

大豆供应情况分析

全球大豆以南北半球分为两个收获期,南美(巴西、阿根廷)大豆的收获期是每年的3-5月,而地处北半球的美国、中国的大豆收获期是9-10月份。因此,每隔6个月,大豆都有集中供应。

美国是全球大豆最大的供应国,其生产量的变化对世界大豆市场产生较大的影响。我国是国际大豆市场最大的进口国之一,转基因大豆的进口量和进口价格直接对国内大豆供给市场产生影响,从而对非转基因黄大豆的价格产生影响。因此,大豆的进口量和进口价格对国内市场上大豆价格影响非常大。

大豆消费情况

大豆主要进口国是欧盟、中国、日本和东南亚国家。欧盟、日本的大豆进口量相对稳定,中国、东南亚国家的大豆进口量则变化较大。1997年,亚洲发生金融危机,东南亚国家的大豆进口量锐减,导致国际市场大豆价格下跌。

大豆的食用消费相对稳定,对价格的影响较弱。大豆压榨后,豆油、豆粕产品的市场需求变化不定,影响因素较多。大豆的压榨需求变化较大,对价格的影响比较大。

相关商品价格

作为食品,大豆的替代品有豌豆、绿豆、芸豆等;作为油籽,大豆的替代品有菜籽、棉籽、葵花籽、花生等。这些替代品的产量、价格及消费的变化对大豆价格也有间接影响。

大豆的价格与它的后续产品豆油、豆粕有直接的关系,这两种产品的需求量变化,将直接导致大豆需求量的变化,从而对非转基因黄大豆的价格产生影响。

大豆国际市场价格

中国大豆的进口量在世界大豆贸易量中占有较大的比重,国际市场大豆价格与国内大豆价格之间互为影响。国际市场价格上涨,将对国内的大豆进口量产生影响,影响国内大豆供应量,从而会对国内的非转基因黄大豆的需求产生影响,继而导致国内非转基因黄大豆的价格上涨。同时国际市场大豆价格的上涨,会对人们的心理产生影响,预期国内的大豆价格有可能会上升,也有可能会使期货价格上涨。

贮存、运输成本

运输成本对黄大豆价格产生明显影响。在进口大豆占到国内总消费量的60%以上的情况下,直接影响进口大豆价格变化的国际船运价格将直接影响着国内黄大豆的价格变化。同时国内地区性的运力紧张,也将拉动运输成本的上升,间接刺激黄大豆价格的上涨。因此,与运费相关的运力紧张状况、原油价格、钢材价格等因素,都成为影响黄大豆价格的间接影响因素。